Equações diferenciais são equações que envolvem uma função desconhecida de uma ou mais variáveis, e suas derivadas. Para uma função real de uma única variável, \(y=y(x)\), podemos expressar estas equações sob a forma geral de

$$

F(x,\,y,\,y^{\prime},\,y^{\prime\prime},\ldots,\,y^{(n)})=0,

$$

onde usamos a notação

$$

y^{\prime}=\frac{dy(x)}{dx},\,\,\,y^{\prime\prime}=\frac{d^{2}y(x)}{dx^{2}},\ldots,\,\,\,y^{(n)}=\frac{d^{n}y(x)}{dx^{n}}.

$$

As equações que envolvem derivadas em apenas uma variável são chamadas equações diferenciais ordinárias. Caso contrário, equações que envolvem derivadas em mais de uma variável são chamadas de equações diferenciais parciais. Para não sobrecarregar a notação, sempre que não houver risco de ambiguidade, escreveremos apenas \(y\) em lugar de \(y(x),\,\,\,y^{\prime}\) em lugar de \(y^{\prime}(x)\) ou \(dy(x)/dx,\) e assim por diante.

Estas equações representam uma parte da matemática muito utilizada em aplicações na física, na engenharia e diversas outras áreas do conhecimento. A absoluta maioria das leis da física são expressas por meio de equações diferenciais, como por exemplo a lei de Newton \(F=ma\), ou as equações de Maxwell para o eletromagnetismo.

Alguns exemplos podem ajudar a esclarecer os conceitos envolvidos:

Exemplo 1. Que função é idêntica à sua própria derivada? A resposta para esta pergunta é a solução da equação diferencial \(y’=y\). Ora, podemos nos lembrar, sem o uso de nenhuma técnica de solução, que a função \(y(x)=e^{x}\) satisfaz este requisito. Observe que a resposta mais geral é \(y(x)=Ce^{x}\), onde \(C\) é uma constante qualquer.

No exemplo anterior, encontramos não apenas uma mas infinitas soluções para a equação proposta. Uma constante de integração está sempre presente na solução de uma equação diferencial de primeira ordem. Como veremos existem várias técnicas para se encontrar soluções de equações como a do exemplo 1. Uma solução de uma equação diferencial é uma função que, quando substituída na equação original, a transforma em uma identidade.

Exemplo 2. Qual é a solução (ou soluções, se existirem mais de uma) de \(y^{\prime\prime}+y=0\)?

Conhecemos duas funções elementares que satisfazem esta equação: \(y_{1}=\text{sen}\,x\) e \(y_{2}=\cos x\). Verifique, derivando duas vezes e substituindo na equação diferencial que

$$

y(x)=C_{1}\text{sen}\,x+C_{2}\cos x

$$

onde \(C_{1}\) e \(C_{2}\) são constantes arbitrárias, é solução.

Exemplo 3. Vamos procurar a equação de movimento para uma partícula submetida a uma aceleração constante \(g\). Iniciamos por descrever a posição da partícula como \(x(t)\), onde a variável independente agora é \(t\), o tempo. Usaremos a notação inventada por Newton que consiste em representar a derivada em relação ao tempo por meio de um ponto sobre a quantidade derivada. Assim sua velocidade é a derivada primeira

$$

\frac{d}{dt}x(t)=\dot{x}(t)

$$

enquanto a aceleração é a derivada segunda

$$

\frac{d^{2}}{dt^{2}}x(t)=\ddot{x}(t).

$$

A segunda lei nos diz que

$$

F=ma\Rightarrow mg=m\ddot{x}\Rightarrow\ddot{x}=g.

$$

Resolvendo primeiro para a velocidade temos que

$$

\dot{x}(t)=gt+c_{1},

$$

onde \(c_{1}\) é uma constante qualquer, notando que esta é a expressão mais geral da função que, quando derivada em relação à \(t\), resulta na constante \(g\). Já a posição da partícula é dada pela função primitiva que, ao ser derivada, resulta na velocidade acima,

$$

x(t)=\frac{1}{2}gt^{2}+c_{1}t+c_{2}

$$

como pode ser verificado diretamente, por dupla derivação e substituição na equação inicial. Podemos ainda utilizar este exemplo para esclarecer um pouco mais sobre o papel das constantes de integração,

\(c_{1}\) e \(c_{2}\). No instante \(t=0\) temos que

$$

\dot{x}(0)=c_{1},\,\,\,x(0)=c_{2},

$$

o que mostra que \(c_{1}\) é velocidade inicial da partícula enquanto \(c_{2}\) é sua posição inicial. Isto reflete um fato físico: para descrever completamente a posição de uma partícula submetida a uma aceleração \(g\) é necessário fornecer sua posição e velocidade iniciais. Renomeando \(c_{1}=v_{0},\,\,\,c_{2}=x_{0}\), respectivamente velocidade e posição iniciais, podemos escrever

$$

x(t)=x_{0}+v_{0}t+\frac{1}{2}gt^{2},

$$

que é a conhecida expressão para o movimento uniformemente acelerado.

Exemplo 4. As equações diferenciais surgem com freqüência em problemas de geometria. Por exemplo, a equação da circunferência com centro na origem e raio \(r\) é

$$

x^{2}+y^{2}=r^{2}.

$$

Considerando \(y\) uma função de \(x\) e fazendo a derivação implícita da expressão acima em relação a \(x\) obtemos

$$

x+yy^{\prime}=0,

$$

ou seja,

$$

y^{\prime}=-\frac{x}{y},

$$

que é a equação diferencial cuja solução é a equação da circunferência. Observe que \(y^{\prime}\) é a inclinação da curva em cada ponto e que o raio não aparece nesta equação. Ele fica determinado pelas condições de contorno, como veremos mais tarde.

Classificações e Definições

Equações Ordinárias e Parciais

Já vimos que as equações diferenciais ordinárias são aquelas que envolvem apenas derivadas em uma variável independente. Todos os exemplos acima são de equações ordinárias. Existem também as equações diferenciais parciais que surgem em muitas áreas da ciência. São exemplos de equações parciais:

(a) equação de onda em uma dimensão,

$$

\frac{\partial^{2}u(x,t)}{\partial x^{2}}=\frac{1}{c^{2}}\frac{\partial^{2}u(x,t)}{\partial t^{2}},

$$

onde \(u\) representa um deslocamento no meio de propagação ou vetor de onda, para o caso em que não existe um meio de propagação, como ocorre com as ondas eletromagnéticas. Pode-se mostrar que \(c\) é a velocidade de propagação da onda.

(b) a equação de difusão do calor

$$

\frac{\partial T(x,t)}{\partial t}=k\frac{\partial^{2}T(x,t)}{\partial x^{2}},

$$

onde \(T\) é a temperatura e \(k\) uma constante que depende do material por onde o calor se difunde.

(c) em três dimensões, o potencial elétrico descrito por \(\phi(x,y,z)\) satisfaz a equação de Laplace

$$

\nabla^{2}\phi=0

$$

na ausência de cargas elétricas, onde \(\nabla^{2}\) é o Laplaciano. Em coordenadas cartesianas,

$$

\nabla^{2}=\frac{\partial^{2}}{\partial x^{2}}+\frac{\partial^{2}}{\partial y^{2}}+\frac{\partial^{2}}{\partial z^{2}}.

$$

Na presença de cargas elétricas o potencial satisfaz a equação de Poisson

$$

\nabla^{2}\phi=-\frac{\rho}{\varepsilon_{0}},

$$

onde \(\rho\) é a distribuição de cargas e \(\varepsilon_{0}\) uma constante característica do meio.

Estes exemplos ilustram a existência das equações parciais e não podem ser plenamente compreendidos por enquanto. Neste curso trataremos apenas das equações diferenciais ordinárias, e não das diferenciais parciais. No entanto elas são frequentemente resolvidas através de uma separação de variáveis que as transformam em um sistema de equações ordinárias, de forma que as técnicas aqui estudadas são importantes para as suas soluções.

Ordem de uma Equação Diferencial

A ordem de uma equação diferencial é definida como sendo a derivada de maior ordem que nela aparece. Equações de primeira ordem contém apenas a derivada primeira, de segunda ordem a derivada segunda e assim por diante. Equações de primeira e segunda ordem são as mais comuns em aplicações na física e na engenharia. A equação do exemplo 4,

$$

y^{\prime}=-\frac{x}{y},

$$

é de primeira ordem, enquanto no exemplo 3, a equação de Newton, envolve uma equação de segunda ordem,

$$

\ddot{x}=g.

$$

A equação

$$

y^{\prime\prime\prime}+y=0

$$

é uma equação de terceira ordem.

Equações lineares e não lineares

Se uma equação diferencial pode ser escrita sob a forma

$$

a_{0}y+a_{1}y’+a_{2}y^{\prime\prime}+a_{3}y^{\prime\prime\prime}+\cdots a_{n}y^{(n)}=r(x),

$$

onde \(a_{i}\,\,(i=0,1,2,…)\) são constantes, então ela é dita uma equação linear. Caso contrário ela é não linear. As equações diferenciais

$$

y^{\prime\prime}+2y’+y=0,

$$

$$

3y^{\prime}+2y=1

$$

são lineares, enquanto

$$

y^{\prime}+y^{2}=0,

$$

$$

yy^{\prime\prime}+y’=0

$$

são não lineares. Equações não lineares são, em geral, mais difíceis de serem resolvidas.

Exemplo 5. Uma situação interessante onde aparece uma equação não linear é o que descreve o movimento do pêndulo simples. Denotando por \(\theta(t)\) o ângulo que o pêndulo faz com a vertical então a evolução temporal deste ângulo é descrita pela equação

$$

\frac{d^{2}\theta}{dt^{2}}+\frac{g}{l}\text{sen}\,\theta=0,

$$

Pêndulo Simples

onde \(g\) é a aceleração da gravidade e \(l\) o comprimento do pêndulo. Se o pêndulo oscila com baixa amplitude em torno da posição de repouso então podemos fazer uma simplificação nesta equação. Observando que, para ângulos pequenos \(\text{sen}\,\theta\approx\theta\), reescrevemos a equação do pêndulo como

$$

\frac{d^{2}\theta}{dt^{2}}+\frac{g}{l}\theta=0,\;\;\;\text{ ou } \;\;\; \ddot{\theta}+k^{2}\theta=0,

$$

onde fizemos \(k=g/l.\) Esta é uma equação linear, a equação do oscilador harmônico, cujas soluções são

$$

\theta(t)=c_{1}\cos\sqrt{k}t+c_{2}\text{sen}\,\sqrt{k}t,

$$

como podemos verificar facilmente, por substituição.

A Solução de uma Equação Diferencial

Dada uma equação diferencial

$$

F(x,\,y,\,y^{\prime},\,y^{\prime\prime},\ldots,\,y^{(n)})=0

$$

buscamos encontrar a função desconhecida \(y(x)\). Uma solução da equação diferencial é a função (ou funções) que, quando inserida na equação original a transforma em uma identidade.

Exemplo 6. Aprenderemos em breve a encontrar a solução da equação

$$

(1+x)y^{\prime}=y.

$$

Por enquanto, podemos verificar que

$$

y(x)=C(1+x)

$$

é solução. Para ver isto derivamos \(y\),

$$

y^{\prime}=C

$$

e substituimos \(y\) e \(y’\) na equação 1 para obter

$$

(1+x)C=C(1+x),

$$

que é uma identidade.

Problema de Contorno ou Valores Iniciais

Vimos que a solução de uma equação diferencial de primeira ordem é, na verdade, uma família de soluções que depende de um parâmetro desconhecido, uma constante de integração, e que duas destas constantes aparecem na solução de uma equação de segunda ordem. Condições adicionais devem ser adicionadas para que estas constantes sejam determinadas, sobre a forma de valores fixados para a solução em um ponto ou mais de seu domínio.

Exemplo 7. Retornando ao problema do exemplo 6 acima, e adicionando uma condição de contorno, temos

$$

(1+x)y^{\prime}=y,\,\,\,y(1)=\frac{1}{2}.

$$

A família de funções

$$

y(x)=C(1+x)

$$

é chamada de solução geral do problema. Com a condição de contorno podemos determinar um valor para a constante \(C\):

$$

y(1)=2C=\frac{1}{2}\Rightarrow C=\frac{1}{4}.

$$

Desta forma encontramos

$$

y(x)=\frac{1}{4}(1+x).

$$

que é a chamada solução particular do problema.

Exemplo 8. A equação diferencial do exemplo 4,

$$

y^{\prime}=-\frac{x}{y}

$$

tem como solução a equação da circunferência

$$

x^{2}+y^{2}=r^{2},

$$

Figura 1. Soluções de y’=-x/y.

onde \(r\) é uma constante indeterminada. Uma condição de contorno ou valor inicial pode ser utilizado para especificar apenas uma das circunferências como a solução desejada. Digamos que, por qualquer motivo, queremos satisfazer a condição \(y(1)=1\).

Neste caso o valor de \(r\) fica determinado, \(r=\sqrt{2}\), e a solução particular do problema é

$$

x^{2}+y^{2}=2.

$$

Geometricamente, todas as circunferências com centro na origem e raio qualquer são soluções de (2) enquanto apenas uma delas, a que tem raio igual a \(\sqrt{2}\), passa pelo ponto \((1,1)\).

(1) Consulte qualquer livro de Cálculo Integral para rever os conceitos e principais técnicas de integração. Há uma revisão sobre as técnicas básicas no Apêndice.

Exercícios

1.Calcule as seguintes integrais:

a. \( \int\frac{dx}{x+1}\)

b. \( \int\frac{dx}{x^{2}+1}\)

c. \( \int\frac{dx}{x^{3}}\)

d. \( \int(e^{x}-e^{-x})dx\)

e. \( \int\text{sen}\,x\cos xdx\)

f. \( \int te^{4t}dt\)

g. \( \int x^{2}e^{x}dx\)

h. \( \int\ln(1-x)dx \)

i. \( \int_{0}^{1}(1-x^{2})dx\)

2. Encontre uma primitiva da função \(f(x)=\frac{1}{x^{2}}+1\) que se anula no ponto x=2.

Nos exercícios seguintes verifique que a função \(y(x)\) dada é solução da equação diferencial. Encontre o valor da constante de integração \(c\) para que o valor inicial dado seja satisfeito:

Esta seção contém referência a conceitos que só mais tarde serão estudados. Ela serve como uma motivação para o estudo das circunstâncias históricas envolvidas no desenvolvimento desta área da matemática. Não estudaremos neste texto as equações diferenciais parciais nem as não lineares. Consulte a bibliografia para referências nestas áreas.

Equações diferenciais são um ramo importante do cálculo e da análise e representam, provavelmente, a parte da matemática que maior número de aplicações encontra na física e na engenharia. Sua história tem origem no início do cálculo, desenvolvido por Newton e Leibniz no século XVII. Equações que envolvem as derivadas de uma função desconhecida logo apareceram no cenário do cálculo, mas, logo se constatou que elas podem ser de difícil tratamento. As mais simples são aquelas que podem ser diretamente integradas, por meio do uso do método de separação de variáveis, desenvolvido por Jakob Bernoulli e generalizado por Leibniz. No século XVIII muitas equações diferenciais começaram a surgir no contexto da física, astronomia e outras aplicações.

A equação de Newton para a gravitação universal foi usada por Jakob Bernoulli para descrever a órbita dos planetas em torno do Sol. Já nesta época ele podia usar as coordenadas polares e conhecia a catenária como solução de algumas equações. Halley usou os mesmos princípios para estudar o movimento do cometa que hoje tem o seu nome. Johann Bernoulli, irmão de Jakob, foi um dos primeiros a usar os conceitos do cálculo para modelar matematicamente fenômenos físicos e usar equações diferenciais para encontrar suas soluções.

Ricatti (1676 — 1754) levou a sério o estudo de uma equação particular, mais tarde também estudada pelos irmãos Bernoulli. Taylor foi o primeiro a usar o desenvolvimento de funções em séries de potência para encontrar soluções. Não havia, no entanto, uma teoria global ou unificada sobre o tema. Leonhard Euler, o primeiro matemático a compreender profundamente o significado das funções exponencial, logaritmica e trigonométricas, desenvolveu procedimentos gerais para a solução de equações diferenciais. Além de usar as funções elementares ele desenvolveu novas funções, definidas através de suas séries de potências como soluções de equações dadas. Sua técnica dos coeficientes indeterminados foi uma das etapas deste desenvolvimento. Em 1739 Euler desenvolveu o método da variação dos parâmetros e, mais tarde, técnicas numéricas que fornecem “soluções aproximadas” para quase todo o tipo de equação. Posteriormente muitos outros estudiosos se dedicaram ao assunto, refinando e ampliando as técnicas de Euler.

O trabalho de d’Alembert na física matemática permitiu que ele encontrasse soluções para algumas equações diferenciais parciais simples. Lagrange seguiu de perto os trabalhos de Euler e aperfeiçoou os estudos aplicados à mecânica, em particular no problema de três corpos e no estudo da energia potencial. Em 1788 ele introduziu as equações gerais do movimento para sistemas dinâmicos, o que hoje é conhecido como as equações de Lagrange, onde fazia uso do chamado cálculo variacional. O trabalho de Laplace na estabilidade do sistema solar produziu novos avanços, incluindo o uso de técnicas numéricas. Em 1799 ele apresentou o conceito de Laplaciano de uma função. Já o matemático Legendre trabalhou com equações diferenciais, primeiramente motivado pelo estudo do movimento de projéteis, examinando pela primeira vez a influência de fatores como a resistência do ar e velocidades iniciais.

Muitos dos desenvolvimentos seguintes se referem às equações diferenciais parciais. Parte importante deste desenvolvimento foi obtida por Joseph Fourier em sua busca por soluções do problema de difusão do calor. Ele desenvolveu uma representação de funções sob a forma de séries infinitas de funções trigonométricas, úteis para o tratamento de equações parciais e diversas outras aplicações. Até o início do século XIX o estudo das equações diferenciais, e do cálculo como um todo, padeciam de uma deficiência crônica no que se refere à fundamentação teórica de seus princípios. Esta fundamentação começou então a ser construída, iniciando pelo entendimento da teoria e conceitos das funções de variáveis complexas. Gauss e Cauchy foram os principais responsáveis por estes avanços. Gauss usou equações diferenciais para aprimorar as teorias de órbitas e da gravitação planetárias e estabeleceu a teoria do potencial como parte importante da matemática. Ele mostrou que as funções de variáveis complexas eram a chave para compreender muitos dos resultados exigidos pelas equações diferenciais. Cauchy usou equações diferenciais para modelar a propagação das ondas na superfície de um líquido. Ele foi o primeiro a definir de forma satisfatória a noção de convergência de uma série infinita, dando início à análise rigorosa do cálculo e das equações diferenciais. Cauchy também desenvolveu uma teoria sistemática para os números complexos e a usou a transformada de Fourier para encontrar soluções algébricas para as equações diferenciais. A solução de equações diferenciais nas proximidades de um ponto singular foi elaborada por Frobenius.

Muitas outras contribuições têm sido acumuladas ao longo da história mais recente. Poisson utilizou as técnicas das equações diferenciais em aplicações na física e em sistemas mecânicos, incluindo a elasticidade e vibrações. George Green aperfeiçoou os fundamentos da matemática utilizada em aplicações da gravitação, da eletricidade e do magnetismo. Baseados nestes fundamentos Thomson, Stokes, Rayleigh e Maxwell, construiram a teoria moderna do eletromagnetismo. Bessel utilizou a teoria das equações para o estudo da astronomia, buscando analisar perturbações dos planetas sobre as suas órbitas. Joseph Liouville foi o primeiro a resolver problemas de valor de contorno usando equações integrais, um método mais tarde aperfeiçoado Fredholm e Hilbert. Em meados do século XIX novas ferramentas se tornaram necessárias para a solução de sistemas de equações diferenciais. Jacobi desenvolveu a teoria dos determinantes e transformações para a solução de integrais múltipla e equações diferenciais. O conceito de jacobiano de uma transformação foi elaborado em 1841. Cayley também contribuiu para teoria das matrizes e determinantes publicando diversos artigos sobre matemática teórica, dinâmica e astronomia. Gibbs estudou a termodinâmica, eletromagnetismo e mecânica, sendo considerado a pai da análise vetorial. Os avanços durante o final do século XIX adquiriram uma natureza cada vez mais teórica. Em 1876 Lipschitz obteve a prova dos teoremas de existência para equações de primeira ordem. Uma contribuição importante para o estudo das equações diferenciais, apesar de não imediatamente reconhecida pela comunidade dos matemáticos devido a sua falta de rigor, foi feita por Oliver Heaviside. Entre 1880 e 1887 ele desenvolveu o cálculo operacional e o uso da transformada de Laplace para reduzir equações diferenciais a equações algébricas de solução muito mais simples. Como vantagem adicional seu formalismo permite o tratamento de sistemas com entradas descontínuase é extensamente usado na engenharia, especialmente na eletrônica e no tratamento de sinais.

No século XX os maiores impulsos vieram do desenvolvimento de métodos numéricos mais eficientes e da consideração de equações e sistemas de equações diferenciais não lineares. Carl Runge desenvolveu um método para resolver equações associadas à mecânica quântica, atualmente conhecido como método de Runge-Kutta. As equações diferenciais não lineares são um tema que permanece em aberto, recebendo até hoje contribuições importantes. Muitos fenônenos naturais são descritos por equações não lineares. Uma das características destes sistemas consiste na dependência muito sensível das condições iniciais, o que gera comportamentos de difícil previsibilidade que têm sido denominados de caos. Um exemplo importante de sistema não linear é o sistema de equações que descreve o movimento de muitos corpos, por exemplo na descrição do movimento planetário no sistema solar. Outros sistemas não lineares representam o crescimento de espécies em competição, na biologia, o fluxo turbulento de fluidos, a descrição das condições meteorológicas, entre outros. Henry Poincaré (1854 — 1912), matemático, físico e filósofo da ciência, foi um dos precursores nesta pesquisa, sendo o primeiro a descobrir o comportamento caótico das soluções para sistemas de três corpos. Liapunov, Lorenz e muitos outros matemáticos trabalharam nesta área que continua em franca expansão e é de se esperar que o progresso nesta área traga grandes inovações na descrição de diversas áreas do conhecimento.

As funções exponencial e logaritmo são utilizadas com freqüência na solução de equações diferenciais. Elas podem ser definidas de várias formas. Por exemplo, o logaritmo neperiano (de base e) é a área sob o gráfico da função \(1/x,\) de \(x=1\) até \(x\), ou seja

Logaritmo natural

$$

\ln x=\int_{1}^{x}\frac{dt}{t}.

$$Observamos desta definição que \(\ln1=0,\) que o logaritmo é uma função estritamente crescente e não está definida em \(x=0.\) A função exponencial, \(\exp(x)=\text{e}^{x},\) é a inversa do logaritmo,

$$

\ln x=y\Rightarrow\text{e}^{y}=x.

$$

Podemos usar as propriedades da exponencial para nos lembrar de algumas propriedades do logaritmo: observando que as seguintes igualdades são equivalentes

$$

y=\ln x^{n}\Longleftrightarrow\text{e}^{y}=x^{n},

$$

tomamos a raiz enésima dos dois lados

$$

x=\text{e}^{y/n}\Rightarrow\frac{y}{n}=\ln x

$$

o que resulta em

$$

y=n\ln x.

$$

Portanto

$$

\ln x^{n}=n\ln x.

$$

Além disto, se

$$

\ln x+\ln y=z

$$

então

$$

\text{e}^{z}=\text{e}^{\ln x+\ln y}=\text{e}^{\ln x}\text{e}^{\ln y}=xy\Rightarrow z=\ln\left(xy\right)

$$

e, portanto

$$

\ln\left(xy\right)=\ln x+\ln y.

$$

Observe que

$$

\ln x-\ln y=\ln x+\ln y^{-1}=\ln\left(\frac{x}{y}\right).

$$

A partir da exponencial definimos as funções seno hiperbólico e cosseno hiperbólico da seguinte forma

$$

\begin{array}{lll}

\text{senh }x=\frac{1}{2}(\text{e}^{x}-\text{e}^{-x}),

\ \;\; \cosh x=\frac{1}{2}\left(\text{e}^{x}+\text{e}^{-x}\right),

\ \;\; \tanh x=\frac{\text{ senh }x}{\cosh x}.

\end{array}

$$

Observe que \(\text{ senh }x\) é uma função impar enquanto \(\cosh x\) é par. Mostre, como exercício, as seguintes relações:

$$

\frac{d}{dx}\text{ senh }x=\cosh x,\ \ \ \frac{d}{dx}\cosh x=\text{ senh }x,\ \ \ \cosh^{2}x-\text{senh}^{2}x=1.

$$

A fórmula de Euler, que usaremos com freqüência ao longo do texto, pode ser justificada da seguinte maneira: partimos da expansão de Taylor para as funções exponencial, seno e cosseno, válidas para todo \(x\in \mathbb{R}\),

$$

\begin{array}{l}

\text{e}^{x}= \sum_{n=0}^{\infty}\frac{x^{n}}{n!}=1+x+\frac{x^{2}}{2!}+\frac{x^{3}}{3!}+\cdots,

\\

\cos x= \sum_{n=0}^{\infty}\frac{\left(-1\right)^{n}x^{2n}}{\left(2n\right)!}=1-\frac{x^{2}}{2!}+\frac{x^{4}}{4!}+\cdots,

\\

\text{ sen }x= \sum_{n=0}^{\infty}\frac{\left(-1\right)^{n}x^{2n+1}}{\left(2n+1\right)!}=x-\frac{x^{3}}{3!}+\frac{x^{5}}{5!}+\cdots.

\end{array}

$$

Em seguida fazemos \(x=i\theta\) na expansão da exponencial, para obter

$$

\text{e}^{i\theta}= 1+i\theta+\frac{\left(i\theta\right)^{2}}{2!}+\frac{\left(i\theta\right)^{3}}{3!}+\frac{\left(i\theta\right)^{4}}{4!}+\frac{\left(i\theta\right)^{5}}{5!}+\frac{\left(i\theta\right)^{6}}{6!}+\cdots

$$

$$

=1+i\theta-\frac{\theta^{2}}{2!}-\frac{i\theta^{3}}{3!}+\frac{\theta^{4}}{4!}+\frac{i\theta^{5}}{5!}-\frac{\theta^{6}}{6!}+\cdots.

$$

onde usamos o fato de que \(i^{2}=-1,\) \(i^{3}=-i,\) etc. Agrupando os termos reais e imaginários temos

$$

\text{e}^{i\theta}=1-\frac{\theta^{2}}{2!}+\frac{\theta^{4}}{4!}-\frac{i\theta^{6}}{6!}+\cdots+i\left(\theta-\frac{\theta^{3}}{3!}+\frac{\theta^{5}}{5!}+\cdots\right),

$$

ou seja,

$$

\text{e}^{i\theta}=\cos\theta+i\text{ sen }\theta.

$$

Desta forma podemos definir a função exponencial de um número complexo qualquer, \(z=\varphi+i\theta,\) como

$$

\text{e}^{z}=\text{e}^{\varphi+i\theta}=\text{e}^{\varphi}\text{e}^{i\theta}=\text{e}^{\varphi}\left(\cos\theta+i\text{ sen }\theta\right).

$$

Técnicas de Integração

Dizemos que \(F(x)\) é uma primitiva de \(f(x)\) se

$$

\frac{dF\left(x\right)}{dx}=f(x).

$$

A diferencial da função \(F\) é definida como

$$

dF\left(x\right)=f(x)dx.

$$

Se \(F\) é primitiva de \(f\) defimos a integral de \(f(x)\) como

$$

\int f(x)dx=F\left(x\right)+c

$$

onde \(c\) é uma constante qualquer. Esta constante, a chamada constante de integração, é essencial na solução de equações diferenciais. Observe que, se \(F\left(x\right)\) é uma primitiva, \(F\left(x\right)+c\) também é. Algumas integrais mais simples podem ser calculadas por simples inspecção, se conhecermos uma primitiva do integrando.

Por exemplo

$$

\int\cos xdx=\text{ sen }x+c, \;\;\text{ porque }\;\;\frac{d}{dx}\left(\text{ sen }x\right)=\cos x.

$$

Outros exemplos:

$$

\int\frac{dx}{x}=\ln x+c, \;\; \int\text{e}^{x}dx=\text{e}^{x}+c,\;\;\int x^{n}dx=\frac{x^{n+1}}{n+1}+c.

$$

Mudança de Variáveis:

Algumas vezes uma integral pode ser colocada sob a forma de uma integral conhecida ou tabelada através de uma troca de variáveis. Por exemplo, para calcular a integral

$$

I_{1}=\int\text{ sen }\left(2x+1\right)dx

$$

fazemos a troca

$$

u=2x+1\Rightarrow du=2dx.

$$

Resolvemos a integral em termos da variável \(u\) e, em seguida, reinserimos a variável inicial \(x,\)

$$

I_{1}=\frac{1}{2}\int\text{ sen }udu=-\frac{1}{2}\cos u+c=-\frac{1}{2}\cos\left(2x+1\right)+c.

$$

Como outro exemplo, calculamos a integral

$$

I_{2}=\int x\text{e}^{-x^{2}}dx,

$$

trocando a variável,

$$

u=-x^{2}\Rightarrow du=-2xdx,

$$

que, substuitida na integral fornece

$$

I_{2}=-\frac{1}{2}\int\text{e}^{u}du=-\frac{1}{2}\text{e}^{u}+c=-\frac{1}{2}\text{e}^{-x^{2}}+c.

$$

Outro exemplo:

$$

I_{3}=\int\frac{1}{x-1}dx.

$$

Faça \(u=x-1,\;du=dx.\) A integral é

$$

I_{3}=\int\frac{1}{u}\,du=\ln u+c=\ln\left(x-1\right)+c.

$$

Integração por partes

Se \(u(x)\) e \(v(x)\) são funções deriváveis então vale a relação

$$

\int udv=uv-\int vdu.

$$

Vamos usar esta relação para calcular a seguinte integral

$$

I_{4}=\int x\text{e}^{-2x}dx.

$$

Identificando \(u\) e \(v\) da seguinte forma,

$$

u=x\Rightarrow du=dx;\;\;dv=\text{e}^{-2x}dx\Rightarrow v=\int\text{e}^{-2x}dx=-\frac{\text{e}^{-2x}}{2},

$$

temos

$$

I_{4}=-\frac{1}{2}x\text{e}^{-2x}+\frac{1}{2}\int\text{e}^{-2x}dx=-\frac{1}{2}\left(x+\frac{1}{2}\right)\text{e}^{-2x}+c.

$$

Outro exemplo: para calcular

$$

I_{5}=\int\text{e}^{2x}\text{ sen }xdx.

$$

identificamos agora as funções

$$

u=\text{e}^{2x} \Rightarrow du=2\text{e}^{2x}dx,

$$

$$

dv=\text{ sen }xdx \Rightarrow v=-\cos x.

$$

Usando a fórmula para a integração por partes temos

$$

I_{5}=-\text{e}^{2x}\cos x+2\int\text{e}^{2x}\cos xdx,

$$

onde trataremos a integral, mais uma vez, por partes, fazendo

$$

\begin{array}{ll} u=\text{e}^{2x} \Rightarrow du=2\text{e}^{2x}dx,

dv=\cos xdx \Rightarrow v=\text{ sen }x. \end{array}

$$

Agora temos

$$

I_{5}=-\text{e}^{2x}\cos x+2\text{e}^{2x}\text{ sen }x-4\int\text{e}^{2x}\text{ sen }xdx,

$$

ou, observando que a última integral é exatamente a integral que procuramos resolver,

$$

I_{5}=-\text{e}^{2x}\cos x+2\text{e}^{2x}\text{ sen }x-4I_{5}.

$$

Isto nos permite concluir que

$$

I_{5}=\frac{1}{5}\left(2\text{ sen }x-\cos x\right)\text{e}^{2x}+c.

$$

Frações Parciais:

A técnica de frações parciais pode ser bastante útil em várias situações. Ela consiste em modificar o integrando, quando possível, para reescrevê-lo sob a forma de uma soma de frações mais simples de serem integradas. Por exemplo, vamos calcular a integral

$$

I_{6}=\int\frac{dx}{x^{2}-1}.

$$

Reescrevemos o integrando como a soma de duas frações

$$

\frac{1}{x^{2}-1}=\frac{1}{\left(x+1\right)\left(x-1\right)}=\frac{A}{\left(x+1\right)}+\frac{B}{\left(x-1\right)},

$$

onde \(A\) e \(B\) são constantes a serem determinadas. Para encontrar estas constantes somamos os dois últimos termos e comparamos o resultado com a fração original

$$

\frac{A\left(x-1\right)+B\left(x+1\right)}{\left(x+1\right)\left(x-1\right)}=\frac{\left(A+B\right)x+B-A}{x^{2}-1}=\frac{1}{x^{2}-1},

$$

igualdade que só pode ser obtida se

$$

A+B=0,\;\; B-A=1 \Rightarrow A=-\frac{1}{2},\;B=\frac{1}{2}.

$$

Portanto o integrando é

$$

\frac{1}{x^{2}-1}=-\frac{1}{2}\frac{1}{\left(x+1\right)}+\frac{1}{2}\frac{1}{\left(x-1\right)}

$$

e a integral procurada é

$$

I_{6}=-\frac{1}{2}\int\frac{dx}{\left(x+1\right)}+\frac{1}{2}\int\frac{dx}{\left(x-1\right)}=-\frac{1}{2}\ln\left(x+1\right)+\frac{1}{2}\ln\left(x-1\right)+c,

$$

ou, usando as propriedades do logaritmo,

$$

I_{6}=\frac{1}{2}\ln\left(\frac{x-1}{x+1}\right)+c.

$$

A integral definida

Se \(F(x)\) é uma primitiva qualquer de \(f(x)\) então a integral definida de \(f\) no intervalo \(\left[a,b\right]\) é

$$

\int_{a}^{b}f(x)dx=\left.F\left(x\right)\right\vert _{a}^{b}=F(b)-F(a).

$$

Mostraremos um exemplo de integral definida realizada por substituição de variável,

$$

I_{7}=\int_{1}^{2}x\text{e}^{1-x^{2}}dx.

$$

A troca de variável agora envolve também a troca dos limites de integração:

$$

u=1-x^{2},\; du=-2xdx, \text{ quando } x=1 \text{ temos } u=0, \text{ quando } x=2 \text{ temos } u=-3.

$$

A integral então se torna

$$

I_{7}=-\frac{1}{2}\int_{0}^{-3}\text{e}^{u}du=\frac{1}{2}\int_{-3}^{0}\text{e}^{u}du=\frac{1}{2}\left.\text{e}^{u}\right\vert _{-3}^{0}=\frac{1}{2}\left(1-\frac{1}{\text{e}^{3}}\right).

$$

Sequências e Séries Infinitas

Sequências Infinitas

Definiremos uma seqüência infinita como um conjunto infinito de números que podem ser colocados em uma relação biunívoca com o conjunto dos números inteiros positivos. Denotaremos por \(\left\{ a_{n}\right\} \) a uma seqüência, sendo \(a_{n},\) com \(n=1,2,…\) os elementos individuais desta seqüência.

Exemplo 1. \(\left\{ a_{n}\right\} =\left\{ \frac{1}{n}\right\} \) é a seqüência com termo genérico \(a_{n}=1/n.\) Neste caso

$$

\left\{ a_{n}\right\} =\left\{ 1,\,\frac{1}{2},\,\frac{1}{3},\,\cdots\right\} .

$$

Definição: Dizemos que a seqüência converge para um número \(L,\) ou tem limite \(L,\) se, dado qualquer número \(\varepsilon>0\) existe um número \(N\) tal que

$$

n>N\Rightarrow\left|a_{n}-L\right|<\varepsilon.

$$

Usaremos como notação

$$

L=\lim_{n\rightarrow\infty}a_{n},\;\;\text{ ou }a_{n}\rightarrow L.

$$

Observe que, se \(\left|a_{n}-L\right|<\varepsilon\) então

$$

-\varepsilon<a_{n}-L<\varepsilon\Longleftrightarrow L-\varepsilon<a_{n}<L+\varepsilon.

$$

Portanto, dizer que uma sequência converge para \(L\) significa dizer que \(a_{n}\) fica arbitrariamente próximo de \(L\) tomando-se \(n\) suficientemente grande. Se uma seqüência não converge para nenhum número dizemos que ela diverge.

Exemplo 2. A sequência do exemplo 1, \(a_{n}=1/n\) converge para \(L=0\).

Exemplo 3. A seguinte sequência converge para \(L=2/3\)

$$

a_{n}=\frac{2n^{2}+n-1}{3n^{2}-n}.

$$

Para ver isto dividimos o numerador e o denominador por \(n^{2}\),

$$

L=\lim_{n\rightarrow\infty}\frac{2n^{2}+n-1}{3n^{2}-n}=\lim_{n\rightarrow\infty}\frac{2+1/n-1/n^{2}}{3-1/n}=\frac{2}{3},

$$

onde usamos o fato de que \(1/n\rightarrow0\) e \(1/n^{2}\rightarrow0.\)

Séries Infinitas:

Definiremos uma série infinita como a soma dos elementos de uma seqüência \(\left\{ a_{n}\right\} .\) Denotaremos esta série por

$$

S=\sum_{n=1}^{\infty}a_{n}=a_{1}+a_{2}+a_{3}+\cdots.

$$

A soma de infinitos termos não tem um significado óbvio e imediato. Para atribuir a ela um sentido não ambíguo definiremos antes a soma dos \(N\) primeiros termos da série, denominada a soma reduzida,

$$

S_{N}=\sum_{n=1}^{N}a_{n}.

$$

Observe agora que o conjunto destas somas reduzidas forma uma seqüência

$$

\left\{ S_{n}\right\}:\;\; S_{1},\,S_{2},\,S_{3},\cdots,

$$

que pode convergir ou não. Dizemos que a série infinita converge para um número \(L\) se a seqüência \(\left\{ S_{n}\right\} \) converge para \(L,\) ou seja

$$

S_{n}\rightarrow L\Longleftrightarrow\sum_{n=1}^{\infty}a_{n}=L.

$$

Caso contrário a série diverge e denotamos

$$

\sum_{n=1}^{\infty}a_{n}=\infty\;\;\text{ ou }\sum_{n=1}^{\infty}a_{n}=-\infty,

$$

conforme o caso.

Exemplo 4. Um exemplo interesssante de uma série convergente é o seguinte:

$$

\sum_{n=0}^{\infty}\frac{1}{n!}=1+1+\frac{1}{2!}+\frac{1}{3!}+\cdots=\text{e},

$$

onde, por convenção, fazemos \(0!=1.\) Este é um caso particular da série mais geral

$$

\sum_{n=0}^{\infty}\frac{x^{n}}{n!}=1+x+\frac{x^{2}}{2!}+\frac{x^{3}}{3!}+\cdots=\text{e}^{x}.

$$

No último exemplo a função exponencial foi escrita como uma soma infinita de termos em potências de \(x.\) As séries de potências são particularmente importantes no estudo das equações diferenciais e são o motivo pelo qual revisamos aqui este tema. Voltaremos a elas em breve.

Testes de convergência

Os seguintes testes são os mais utilizados para a verificação de convergencia de uma série.

Teste da Comparação:

Se duas séries \(\Sigma a_{n}\) e \(\Sigma b_{n}\) são séries de termos não negativos (ou seja, se \(a_{n}\geq0\) e \(b_{n}\geq0\) para todo \(n\)) e \(a_{n}\leq b_{n}\) para todo \(n,\) então:

i. se \(\Sigma b_{n} \;\text{ converge } \Rightarrow \Sigma a_{n}\,\) converge,

ii. se \( \Sigma a_{n} \;\text{ diverge } \Rightarrow \Sigma b_{n}\,\) diverge.

Teste da Razão:

Se \(\Sigma a_{n}\) é uma séries de termos positivos, definimos o limite

$$

R=\lim_{n\rightarrow\infty}\frac{a_{n+1}}{a_{n}}.

$$

Então:

se \(R \lt 1 \Rightarrow \Sigma a_{n}\) converge,

se \(R \gt 1 \Rightarrow \Sigma a_{n}\) diverge,

se \(R=1,\) o teste é inconclusivo.

Teste da Integral:

Se \(f(x)\) é uma função positiva não crescente para \(x>0,\) então a série \(\Sigma f(n)\) converge se, e

somente se, a integral imprópria \(\int_{1}^{\infty}f(x)dx\) converge. Além disto vale a desigualdade

Exemplo 5. Usamos o teste da razão para testar a convergência da série

$$

\sum_{n=1}^{\infty}\frac{n^{2}}{n!}.

$$

Temos, neste caso,

$$

a_{n}=\frac{n^{2}}{n!},\;\;a_{n+1}=\frac{\left(n+1\right)^{2}}{(n+1)!}

$$

Calculamos o limite

$$

R=\lim_{n\rightarrow\infty}\frac{\left(n+1\right)^{2}}{(n+1)!}\frac{n!}{n^{2}}=\lim_{n\rightarrow\infty}\frac{1}{n+1}\left(\frac{n+1}{n}\right)^{2}=\lim_{n\rightarrow\infty}\frac{n+1}{n^{2}}=0.

$$

Como \(R \lt 1\) concluimos que a série converge.

Séries de Maclaurin e de Taylor

Uma função que pode ser expressa em termos de uma série infinita de potências em torno do ponto \(x=x_{0},\)

$$

f(x)=a_{0}+a_{1}\left(x-x_{0}\right)+a_{2}\left(x-x_{0}\right)^{2}+\cdots=\sum_{n=0}^{\infty}a_{n}\left(x-x_{0}\right)^{n}\label{seri1}

$$

é dita uma função analítica (neste ponto). Os coeficientes \(a_{n}\) podem ser obtidos do seguinte modo. Calcule o valor de \(f\) e suas derivadas no ponto \(x_{0}\)

$$

f(x_{0})=a_{0},

$$

$$

f^{(3)}(x)=2.3a_{3}\Rightarrow a_{3}=\frac{1}{6}f^{(3)}(x_{0}).

$$

Continuando este procedimento podemos calcular qualquer um dos coeficientes da série, obtendo

$$

a_{n}=\frac{1}{n!}f^{(n)}(x_{0}).

$$

Com estes coeficientes a série é a chamada série de Taylor,

$$

f(x)=\sum_{n=0}^{\infty}\frac{1}{n!}f^{(n)}(x_{0})\left(x-x_{0}\right)^{n}\label{Taylor}

$$

onde \(f^{(n)}(x_{0})\) indica a derivada n-ésima calculada no ponto \(x=x_{0}\). Uma série de Maclaurin é uma série de Taylor que descreve o comportamento de uma função em torno do ponto \(x_{0}=0\).

Resumindo:

Sobre a série de potências \( S=\sum_{n=0}^{\infty}a_{n}\left(x-x_{0}\right)^{n} \) podemos coletar as seguintes propriedades:

(i) \(S\) converge (escolhido um valor para \(x\)) se existe o limite

$$

\lim_{N\rightarrow\infty}\sum_{n=0}^{N}a_{n}\left(x-x_{0}\right)^{n}.

$$

(ii) Se a série converge absolutamente, ou seja, existe o limite

$$

\lim_{N\rightarrow\infty}\sum_{n=0}^{N}\left|a_{n}\left(x-x_{0}\right)^{n}\right|,

$$

então ela converge.

(iii) Teste da razão: Definindo

$$

R=\lim_{n\rightarrow\infty}\left|\frac{a_{n+1}\left(x-x_{0}\right)^{n+1}}{a_{n}\left(x-x_{0}\right)^{n}}\right|=\left|x-x_{0}\right|\lim_{n\rightarrow\infty}\left|\frac{a_{n+1}}{a_{n}}\right|

$$

então a série é absolutamente convergente no ponto \(x\) se \(R \lt 1\) e é divergente se \(R \gt 1\). O teste é inconclusivo se \(R=1\).

(iv) Se a série \(S\) converge em \(x=a\) então ela converge absolutamente para \(x\) no intervalo \(\left[x-a,\;x+a\right].\) Se a série \(S\) diverge em \(x=a\) então ela diverge para \(x\) fora deste intervalo.

(v) O intervalo máximo de valores de \(x\) para os quais a série converge absolutamente é chamado o intervalo de convergência. O raio de convergência é \(\rho\) é definido de forma que \(\left[x_{0}-\rho,x_{0}+\rho\right]\) é este intervalo.

Algumas considerações finais sobre o uso do sinal de somatório podem ser úteis. O índice usado pode ser substituído de acordo com as conveniências

$$

\sum_{i=1}^{N}a_{i}=\sum_{j=1}^{N}a_{j},

$$

e as parcelas da soma podem ser agrupadas ou isoladas, como no exemplo a seguir:

$$

\sum_{i=1}^{N}a_{i}=\sum_{i=1}^{N-1}a_{i}+a_{N}=a_{1}+\sum_{i=2}^{N}a_{i},

$$

$$

\sum_{i=1}^{N}a_{i}=\sum_{i=1}^{P}a_{i}+\sum_{i=P+1}^{N}a_{i},\;\;1\lt P\lt N.

$$

Pode ser mostrado por indução que

$$

\sum_{i=1}^{N}\left(a_{i}+b_{i}\right)=\sum_{i=1}^{N}a_{i}+\sum_{i=1}^{N}b_{i},

$$

$$

\sum_{i=1}^{N}ka_{i}=k\sum_{i=1}^{N}a_{i},\;\;\forall k\in\mathbb{R}.

$$

Se \(a_{i}=a,\) uma constante, então

$$

\sum_{i=1}^{N}a_{i}=\sum_{i=1}^{N}a=Na.

$$

Uma série de potências, se convergente, pode ser derivada termo a termo e a derivada obtida desta forma será uma representação fiel da derivada da função que ela representa:

$$

y\left(x\right)=\sum_{n=0}^{\infty}a_{n}x^{n}=a_{0}+a_{1}x+a_{2}x^{2}+\cdots+a_{r}x^{r}+\cdots,

$$

Na solução de equações diferenciais usando o método de séries de potências será útil alterar o índice para iniciar o somatório em valores diversos de \(n\). Por exemplo, podemos querer escrever a última série começando em \(n=0.\) Para fazer isto redefinimos o índice

$$

m=n-2 \Rightarrow n=m+2.

$$

A derivada segunda será escrita como

$$

y^{\prime\prime}\left(x\right)=\sum_{m=0}^{\infty}\left(m+2\right)\left(m+1\right)a_{m+2}x^{m}=\sum_{n=0}^{\infty}\left(n+2\right)\left(n+1\right)a_{n+2}x^{n},

$$

onde, no último sinal de soma restauramos o índice mudo \(n\).

Algumas Fórmulas Úteis

Para o estudo e trabalho com a matemática sempre é útil ter à disposição um bom resumo de fórmulas e propriedades matemáticas (Veja, por exemplo, Spiegel, Murray R.: Fórmulas Matemáticas, Coleção Schaum.) As seguintes fórmulas podem ser úteis na solução de equações diferenciais.

\(A\text{ sen }\lambda x+B\cos\lambda x=C\text{ sen }\left(\lambda x+\delta\right) \text{ onde } C=\sqrt{A^{2}+B^{2}},\;\delta=\text{arctg}(B/A)\)

\(\text{ sen }\left(x\pm y\right)=\text{ sen }x\cos y\pm\cos x\text{ sen }y\)

\(\cos2x=\cos^{2}x-\text{ sen }^{2}x\)

\(\cos\left(x\pm y\right)=\cos x\cos y\mp\text{ sen }x\text{ sen }y\)

Uma transformada integral é uma transformação do tipo \(f(t)\rightarrow F(s)\) obtida da seguinte forma

$$

F(s)=\int_{\alpha}^{\beta}K(s,t)f(t)dt.

$$

Dizemos que \(F\) é a transformada de \(f\), \(K\) é o núcleo da transformação. Se tomarmos o núcleo como \(K(s,t)=\text{e}^{-st}\) obtemos uma transformação particular, denominada a transformada de Laplace, definida por

(1) Consulte o Apêndice para uma revisão sobre métodos de integração.

\(F(s)\) é denominada a de transformada de Laplace da função \(f(t)\). Estas transformadas permitem a elaboração de um método muito útil na solução de equações diferenciais com valores iniciais que surgem em diversos contextos da matemática aplicada à física e engenharia. Para estudar este método faremos antes uma revisão sobre as integrais impróprias1.

Definição Uma integral é dita imprópria quando o integrando não é limitado dentro dos limites de integração ou quando o domínio de integração não é limitado. O último caso será de especial importância para nosso estudo das transformadas de Laplace. Precisaremos resolver integrais como a usada em (1). Estas integrais são definidas por meio de um limite:

$$

\int_{a}^{\infty}f(t)dt=\lim_{A\rightarrow\infty}\int_{a}^{A}f(t)dt.

$$

Se o limite existe dizemos que a integral converge. Caso contrário ela diverge.

Exemplo 1. Vamos calcular a seguinte integral imprópria, onde \(r\) é uma constante real:

$$

\int_{0}^{\infty}\text{e}^{rt}dt=\lim_{A\rightarrow\infty}\int_{0}^{A}\text{e}^{rt}dt=\lim_{A\rightarrow\infty}\frac{\text{e}^{rt}}{r}|_{0}^{A}=\lim_{A\rightarrow\infty}\frac{1}{r}(\text{e}^{rA}-1).

$$

Vemos, portanto, que a integral pode convergir ou divergir, dependendo do sinal de \(r\):

$$

\int_{0}^{\infty}\text{e}^{ll}dt=\left\{

\begin{array}{ll} -1/r & \text{ (converge) se } \; r\lt 0, \\

\infty & \text{(diverge) se } \; r\geq 0.\\

\end{array}

\right.

$$

Observe que, se \(r=0\) temos \(\lim_{A\rightarrow\infty}\int_{0}^{A}dt=\infty\), ou seja, a integral diverge.

Exemplo 2. Para resolver a integral

$$

\int_{1}^{\infty}t^{-r}dt

$$

temos que distinguir dois casos. Se \(r=1\) temos

$$

\int_{1}^{\infty}\frac{dt}{t}=\lim_{A\rightarrow\infty}\ln A=\infty;

$$

Caso contrário, para \(r\neq1\),

Resumindo,

$$

\int_{1}^{\infty} t^{-r}dt = \left\{

\begin{array}{l} \text{ converge se } \; r\leq1, \\

\text{ diverge se } \; r \gt 0.\\

\end{array}

\right.

$$

Como veremos, as transformadas de Laplace são particularmente importantes na solução de equações diferenciais que involvem funções descontínuas ou com derivadas descontínuas. Estas descontinuidades geralmente aparecem nas funções de entrada, a parte não homogênea das equações lineares, e podem representar, por exemplo, um efeito que é ligado e desligado sobre o sistema estudado ou uma ação externa que atua em um intervalo de tempo finito. Matematicamente as transformadas podem ser aplicadas à funções que envolvem um número finito de descontinuidades na região de interesse. A seguinte definição será útil:

Definição Uma função \(f(t)\) é seccionalmente contínua, ou contínua por partes, no intervalo \(\alpha\leq t\leq\beta\) se existir uma partição do intervalo \(\alpha=t_{0}\leq t_{1}\leq\cdots\leq t_{n}=\beta\) de forma que \(f\) é contínua em cada subintervalo aberto \(t_{i}\leq t\leq t_{i+1}\), além de possuir limite finito nas fronteiras de cada subintervalo. Isto equivale a dizer que \(f\) é uma função com um número finito de descontinuidades. Observe que, se \(f(t)\) é seccionalmente contínua no intervalo \(a\leq t\leq A\), então \(\int_{a}^{A}f(t)dt\) é finita para qualquer valor de \(A\), ainda que a integral imprópria \(\int_{a}^{\infty}f(t)dt\) possa divergir. O seguinte teorema fornece um teste de convergência.

Teorema 1. Seja \(f(t)\) uma função seccionalmente contínua para \(t\geq a,\; g(t)\) outra função qualquer, e \(M\) uma constante positiva. Então

(i) se \(|f(t)|\leq g(t) \text{ para } t\geq M \text{ e } \int_{M}^{\infty}g(t)dt \;\;\text{ converge então }\;\; \int_{a}^{\infty}f(t)dt\) converge.

(ii) se \(f(t)\geq g(t)\geq 0 \text{ para } t\geq M \text{ e } \int_{M}^{\infty}g(t)dt\;\;\text{ diverge então }\;\; \int_{a}^{\infty}f(t)dt\) diverge.

Teorema 2. Seja \(f(t)\) uma função seccionalmente contínua no intervalo \(0\leq t\leq A\) para qualquer \(A\) positivo. Se \(|f(t)|\leq K\text{e}^{at}\) quando \(t\geq M\), onde \(K\) e \(M\) são constantes positivas e \(a\) uma constante real qualquer então a integral definida pela expressão (1) converge e existe a transformada de Laplace \(F(s)=L\{f(t)\}\).

Demonstração Buscamos mostrar a convergência da integral

$$

\int_{0}^{\infty}\text{e}^{-st}f(t)dt=\int_{0}^{M}\text{e}^{-st}f(t)dt+\int_{M}^{\infty}\text{e}^{-st}f(t)dt.

$$

A primeira integral é convergente pois \(f\) é seccionalmente contínua. Como, por hipótese, temos que \(|f(t)|\leq K\text{e}^{at}\) então

$$

|\text{e}^{-st}f(t)|\leq K\text{e}^{-st}\text{e}^{at}=K\text{e}^{(a-s)t}

$$

e a segunda integral

$$

\int_{M}^{\infty}\text{e}^{-st}f(t)dt\leq K\int_{M}^{\infty}\text{e}^{(a-s)t}dt

$$

que converge quando \(a \lt s\), como foi mostrado no exemplo 1. Pelo teorema 1, \(\int_{0}^{\infty}\text{e}^{-st}f(t)dt\) converge.

Funções que satisfazem as condições do teorema 2 são seccionalmente contínuas e ditas funções de ordem exponencial. Trataremos apenas destas funções neste capítulo. Mostraremos a seguir alguns exemplos de funções que possuem transformadas de Laplace.

Exemplo 3. A transformada de \(f(t)=1\), \(t\geq0\), é

$$

L\{1\}=\int_{0}^{\infty}\text{e}^{-st}dt=\lim_{A\rightarrow\infty}\frac{1}{s}(1-\text{e}^{-sA})=\frac{1}{s},\;\text{ se }\;s\gt 0.

$$

Exemplo 4. A transformada de \(f(t)=t,\; t\geq0\):

$$

L\{t\}=\int_{0}^{\infty}t\text{e}^{-st}dt=\lim_{A\rightarrow\infty}t\text{e}^{-st}|_{0}^{A}-\frac{1}{s}\int_{0}^{A}\text{e}^{-st}dt=

$$

$$

=\lim_{A\rightarrow\infty}-\frac{1}{s^{2}}(\text{e}^{-st})|_{0}^{A}=\frac{1}{s^{2}},\;\text{ se }\;s\gt 0.

$$

Exemplo 5. Já calculamos a transformada de \(f(t)=\text{e}^{at}, \; t\geq0\):

$$

L\{\text{e}^{at}\}=\int_{0}^{\infty}\text{e}^{-st}\text{e}^{at}dt=\int_{0}^{\infty}\text{e}^{(a-s)t}dt=\frac{1}{s-a},\;\text{ se }\;s\lt a.

$$

Exemplo 6. A transformada de \(f(t)=\text{sen }at,\; t\geq 0\), é:

$$

F(s)=L\{\text{sen }at\}=\int_{0}^{\infty}\text{e}^{-st}\text{sen }atdt=\lim_{A\rightarrow\infty}\int_{0}^{A}\text{e}^{-st}\text{sen }atdt.

$$

Integrando por partes temos

Exemplo 7. Podemos encontrar as transformada das funções seno e cosseno de modo mais simples usando a linearidade da transformada e a transformada da exponencial encontrada no exemplo 5:

$$

L\{\text{e}^{iat}\}=\frac{1}{s-ia}=\frac{s+ia}{(s-ia)(s+ia)}=\frac{s+ia}{s^{2}+a^{2}}.

$$

Por outro lado, pela linearidade da transformação,

$$

L\{\text{e}^{iat}\}=L\{\cos at+i\text{sen }at\}=L\{\cos at\}+iL\{\text{sen }at\}.

$$

Identificando as partes real e imaginária das equações temos

$$

L\{\cos at\}=\frac{s}{a^{2}+s^{2}},

$$

$$

L\{\text{sen }at\}=\frac{a}{a^{2}+s^{2}}.

$$

Para considerar o uso das transformadas de Laplace para a solução de equações diferenciais com valores de contorno definidos precisaremos encontrar a transformada das derivadas de uma função. Disto trata o teorema seguinte.

Teorema 3. Seja \(f\) uma função contínua com derivada \(f^{\prime}\) seccionalmente contínua no intervalo \(0\leq t\leq A\), satisfazendo \(|f(t)|\leq K\text{e}^{at} \text{ para } t\geq M\) (uma função de ordem exponencial). Então \(L\{f^{\prime}(t)\}\) existe e dada por

$$

L\{f^{\prime}(t)\}=sL\{f(t)\}-f(0).

$$ Demonstração. A transformada da derivada, por definição, é

$$

L\{f^{\prime}(t)\}=\int_{0}^{\infty}\text{e}^{-st}f^{\prime}(t)dt.

$$

Vamos denotar por \(t_{1},\,t_{2}, \ldots, \, t_{n}\) os pontos onde \(f^{\prime}\) é descontínua no intervalo \(0\leq t\leq A\). Dai

$$

\int_{0}^{A}\text{e}^{-st}f^{\prime}(t)dt=\int_{0}^{t_{1}}\text{e}^{-st}f^{\prime}(t)dt+\int_{t_{1}}^{t_{2}}\text{e}^{-st}f^{\prime}(t)dt+\ldots+\int_{t_{n}}^{A}\text{e}^{-st}f^{\prime}(t)dt.

$$

Cada uma das integrais pode ser resolvida por partes, fazendo

$$

u=\text{e}^{-st},\,\,\,du=-s\text{e}^{-st}dt;\,\,\,dv=f^{\prime}dt,\,\,\,v=f.

$$

Assim

$$

\int_{0}^{A}\text{e}^{-st}f^{\prime}(t)dt=\text{e}^{-st}f|_{0}^{t_{1}}+\text{e}^{-st}f|_{t_{1}}^{t_{2}}+\ldots+\text{e}^{-st}f|_{t_{n}}^{A}+

$$

$$

s\int_{0}^{t_{1}}\text{e}^{-st}f(t)dt+s\int_{t_{1}}^{t_{2}}\text{e}^{-st}f(t)dt+\ldots+s\int_{t_{n}}^{A}\text{e}^{-st}f(t)dt.

$$

Como \(f\) é contínua o primeiro grupo de somas resulta simplesmente em \(\text{e}^{-st}f|_{0}^{A}\) enquanto a soma das integrais pode ser escrita como a integral sobre todo o domínio \(0\leq t\leq A\). Resulta, portanto, que

$$

\int_{0}^{A}\text{e}^{-st}f^{\prime}(t)dt=s\int_{0}^{A}\text{e}^{-st}f(t)dt+\text{e}^{-st}f|_{0}^{A}.

$$

O teorema fica demonstrado quando tomamos o limite \(A\rightarrow\infty\), lembrando que \(f\) é uma função de ordem exponencial.

Como consequência direta deste teorema podemos calcular a transformada da derivada segunda de uma função.

Corolário. Se \(f^{\prime} \text{ e } f^{\prime\prime} \) satisfazem as condições do teorema 3, então

$$

L\{f^{\prime\prime}(t)\}=sL\{f^{\prime}(t)\}-f^{\prime}(0)=s[sL\{f(t)\}-f(0)]-f^{\prime}(0),

$$

ou seja,

Generalizando este procedimento podemos encontrar as transformadas de derivadas de qualquer ordem. Se \(f,\,f^{(1)},\ldots,\,f^{(n-1)}\) são funções contínuas e \(f^{(n)}\) seccionalmente contínua, todas elas de ordem exponencial, então

Exemplo 8. Podemos usar o teorema 3 para calcular a transformada de funções se conhecemos a transformada de sua derivada. Por exemplo fazemos

$$

f(t)=t^{2},\,\,f^{\prime}(t)=2t,\,\,f(0)=0,

$$

no teorema para obter

$$

L\{2t\}=sL\{t^{2}\}\Rightarrow L\{t^{2}\}=\frac{2}{s^{3}}.

$$

De modo similar temos que

$$

L\{3t^{2}\}=sL\{t^{3}\}\Rightarrow L\{t^{3}\}=\frac{3!}{s^{4}}.

$$

Podemos mostrar por indução que

$$

L\{t^{n}\}=\frac{n!}{s^{n+1}},

$$

para \(n\) inteiro positivo.

Exemplo 9. Embora já tenhamos encontrado as transformadas das funções seno e cosseno podemos usar uma forma alternativa para encontrar suas transformadas através do corolário do teorema 3. Na equação

$$

L\{f^{\prime\prime}(t)\}=s^{2}L\{f(t)\}-sf(0)-f^{\prime}(0)

$$

fazemos \(f(t)=\cos at\) e, portanto, \(f(0)=1\), \(f^{\prime}(0)=0\) para obter

$$

-a^{2}L\{\cos at\}=s^{2}L\{\cos at\}-s\Rightarrow L\{\cos at\}=\frac{s}{s^{2}+a^{2}}.

$$

Procedimento análogo nos leva à transformada da função seno.

Para a utilização destas transformadas na solução de equações diferenciais necessitamos ainda definir a transformada inversa de Laplace. Se \(L\{f(t)\}=F(s)\) então chamamos \(f(t)\) a transformada inversa de \(F(s)\) e denotamos

$$

L^{-1}\{F(s)\}=f(t).

$$

O problema geral de encontrar transformadas inversas é bem definido mas involve a teoria de funções de variáveis complexas e não será aqui considerado. No entanto é possível mostrar que existe uma relação biunívoca entre as funções e suas transformadas e a transformada inversa é também um operador linear. Se \(F(s)\) é composto pela soma de \(n\) funções

$$

F(s)=F_{1}(s)+F_{2}(s)+\cdots+F_{n}(s)

$$

e as transformadas de cada uma das \(n\) funções são conhecidas

$$

f_{1}(t)=L^{-1}\{F_{1}(s)\},\cdots,f_{n}(t)=L^{-1}\{F_{n}(s)\}

$$

então

$$

L^{-1}\{F(s)\}=L^{-1}\{F_{1}(s)\}+\cdots+L^{-1}\{F_{n}(s)\}=f_{1}(t)+\cdots+f_{n}(t).

$$

Alem disto, se \(a\) é uma constante qualquer, então

$$

L^{-1}\{aF(s)\}=af(t).

$$

Portanto, para encontrar a transformada inversa de uma função nos a transformaremos até que ela possa ser reconhecida como a transformada de alguma função conhecida, como mostrado nos exemplos a seguir. Algumas transformadas mais usuais e propriedades estão listadas no final deste capítulo.

Exemplo 10. Procuramos a transformada inversa da função

$$

F(s)=\frac{3s+1}{s^{2}+9}.

$$

Esta função pode ser reescrita como

$$

F(s)=\frac{3s}{s^{2}+9}+\frac{1}{3}\frac{3}{s^{2}+9}.

$$

Lembrando, ou olhando na tabela, que as transformadas do seno e cosseno são

$$

L\{\text{sen }at\}=\frac{a}{s^{2}+a^{2}},\,\,\,\,L\{\cos at\}=\frac{s}{s^{2}+a^{2}}

$$

temos que

Exemplo 11. Vamos encontrar a transformada inversa da função

$$

F(s)=\frac{s+3}{s^{2}+3s+2}.

$$

Devemos expressar esta função como soma de funções que são transformadas conhecidas e dai obter a transformada inversa. Notando que as raizes do denominador são \(-1\) e \(-2\) escrevemos \(s^{2}+3s+2=(s+1)(s+2)\) e decompomos \(F\) em termos de frações parciais

$$

F(s)=\frac{s+3}{(s+1)(s+2)}=\frac{a}{(s+1)}+\frac{b}{(s+2)}=\frac{a(s+2)+b(s+1)}{(s+1)(s+2)}.

$$

\(a\) e \(b\) constantes. Para que o numerador seja o mesmo devemos ajustar \(a\) e \(b\):

$$

\left.(a+b)s+2a+b=s+3\Rightarrow

\begin{array}{c}a+b=1 \\ 2a+b=3 \\ \end{array}

\right\} \Rightarrow\begin{array}{c} a=2 \\ b=-1 \\ \end{array}

$$

ou seja

$$

F(s)=\frac{2}{(s+1)}-\frac{1}{(s+2)}.

$$

A transformada inversa procurada é

$$

f(t)=L^{-1}\{F(s)\}=2L^{-1}\left\{ \frac{1}{s+1}\right\} -L^{-1}\left\{ \frac{1}{s+2}\right\} .

$$

Lembrando que a transformada de \(L\{\text{e}^{at}\}=1/(s-a)\) e, portanto

$$

L^{-1}\left\{ \frac{1}{s-a}\right\} =\text{e}^{at},

$$

temos

Queremos resolver agora um problema de contorno do tipo

$$

y^{\prime\prime}+ay^{\prime}+by=r(t),\,\,\,\,y(0)=y_{0},\,\,\,\,y^{\prime}(0)=y_{0}^{\prime}.

$$

Caso os valores de contorno não estejam definidos no ponto \(x_{0}=0\) basta fazer uma translação do eixo de coordenadas colocando o contorno na origem das coordenadas. Se a função \(r(x)\) é de ordem exponencial possuindo, portanto, transformada de Laplace bem definida admitiremos que a solução \(y(t)\) é também de ordem exponencial e que suas derivadas satisfazem as condições do teorema 3 e seu corolário. Tomamos a transformada de ambos os lados da equação acima,

$$

L\{y^{\prime\prime}+ay^{\prime}+by\}=L\{r(t)\},

$$

para obter, pela linearidade da transformação,

$$

L\{y^{\prime\prime}\}+aL\{y^{\prime}\}+bL\{y\}=L\{r(t)\}.

$$

Denotando por \(R(s)=L\{r(t)\}\) e \(Y(s)=L\{y(t)\}\), temos

$$

Y(s)=\frac{R+(s+a)y_{0}+y_{0}^{\prime}}{s^{2}+sa+b}.

$$

\(Y(s)\) representa a transformada da solução procurada, já incorporadas as condições de contorno. O próximo passo é o de encontrar a transformada inversa, representada pela solução \(y(t)\), da forma tratada na seção anterior.

Exemplo 12. Vamos resolver pelo método de transformadas de Laplace a seguinte equação diferencial com valores de contorno:

$$

y^{\prime\prime}+3y^{\prime}+2y=0,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=0.

$$

Transformando ambos os lados da equação e usando a linearidade obtemos

$$

L\{y^{\prime\prime}+3y^{\prime}+2y\}=L\{y^{\prime\prime}\}+3L\{y^{\prime}\}+2L\{y\}=0.

$$

Denotamos agora \(L\{y(t)\}=Y(s)\) e usamos as transformadas das derivadas

$$

L\{y^{\prime}\}=sY(s)-y(0)\;\text{ e }\;L\{y^{\prime\prime}\}=s^{2}Y(s)-sy(0)-y^{\prime}(0)

$$

para transformar a equação diferencial em uma equação algébrica (ou seja, uma equação sem derivadas)

$$

s^{2}Y(s)-s+3sY(s)-3+2Y(s)=0\Rightarrow

$$

$$

Y(s)=\frac{s+3}{s^{2}+3s+2}.

$$

A transformada inversa desta função foi encontrada no exemplo 5.11 da seção anterior,

$$

y(t)=L^{-1}\left\{ \frac{s+3}{s^{2}+3s+2}\right\} =2\text{e}^{-t}-\text{e}^{-2t}

$$

o que é a solução do problema, já incorporadas as condições de contorno fornecidas.

O tratamento das equações não homogêneas não acrescenta dificuldades extras no uso do método das transformadas da Laplace, como se mostra no exemplo seguinte.

Exemplo 13. Considere a equação não homogênea,

$$

y^{\prime\prime}+y=\text{sen }2t,\,\,y(0)=2,\,\,y^{\prime}(0)=1.

$$

Transformando a equação temos

$$

L\{y^{\prime\prime}+y\}=L\{y^{\prime\prime}\}+L\{y\}=L\{\text{sen }2t\}

$$

ou, usando a propriedade da derivada da derivada e a transformado do seno,

$$

s^{2}Y(s)+Y(s)-2s-1=\frac{2}{s^{2}+4}.

$$

Dai

$$

Y(s)=\frac{2s^{3}+s^{2}+8s+6}{(s^{2}+1)(s^{2}+4)}.

$$

Decompondo esta última expressão em frações parciais temos

$$

Y(s)=\frac{as+b}{s^{2}+1}+\frac{cs+d}{s^{2}+4}

$$

e determinamos que as constantes são \(a=2,\,\,b=5/3,\,\,c=0\) e \(d=-2/3\). Então

$$

Y(s)=\frac{2s}{s^{2}+1}+\frac{5/3}{s^{2}+1}-\frac{2/3}{s^{2}+4}.

$$

Lembrando que as transformadas do seno e cosseno são

$$

L\{\text{sen }at\}=\frac{a}{a^{2}+s^{2}},\,\,\,\,L\{\cos at\}=\frac{s}{a^{2}+s^{2}}

$$

temos a solução

$$

y(t)=2\cos t+\frac{5}{3}\text{sen }t-\frac{1}{3}\text{sen }2t.

$$

Em resumo, o método da transformada de Laplace é muito útil para o tratamento de equações que surgem em aplicações, especialmente em problemas de mecânica e na solução de circuitos elétricos. A transformação da equação diferencial leva a uma equação algébrica e sua transformada inversa fornece a solução procurada para o problema de valor inicial, seja ela homogênea ou não. A solução obtida desta forma já leva em consideração os valores do contorno apresentados no problema.

Exercícios 2

1. Determine as soluções de

a. \(y^{\prime\prime}+9y=0,\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=2\)b. \(y^{\prime\prime}+y^{\prime}-2y=0,\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=3\)

c. \(y^{\prime\prime}-2y^{\prime}-3y=0,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=7\)

d. \(y^{\prime\prime}+2y^{\prime}-8y=0,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=8\)

e. \(y^{\prime\prime}+2y^{\prime}-3y=0,\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=4\)

f. \(4y^{\prime\prime}+4y^{\prime}-3y=0,\,\,\,y(0)=8,\,\,\,y^{\prime}(0)=0\)

g. \(y^{\prime\prime}-4y^{\prime}+5y=0,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=3\)

h. \(y^{\prime\prime}+2y^{\prime}+5y=0,\,\,\,y(0)=2,\,\,\,y^{\prime}(0)=-4\)

i. \(y^{\prime\prime}+2y^{\prime}+y=0,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=-2\)

j. \(y^{\prime\prime}-4y^{\prime}+4y=0,\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=2\)

2. Determine as soluções das equações não homogêneas a. \(y^{\prime\prime}-y=1,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=2\)

b. \(y^{\prime\prime}-3y^{\prime}+2y=6\text{e}^{-t},\,\,\,y(0)=3,\,\,\,y^{\prime}(0)=3\)

c. \(y^{\prime\prime}+2y^{\prime}-3y=10\text{senh }2t,\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=4\)

d. \(y^{\prime\prime}+2y^{\prime}+2y=10 \text{sen }2t,\,\,\,y(0)=-1,\,\,\,y^{\prime}(0)=-3\)

e. \(y^{\prime\prime}-2y^{\prime}+5y=8\text{sen }t-4\cos t,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=3\)

f. \(y^{\prime\prime}+y=-2\text{sen }t,\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=1\)

g. \(y^{\prime\prime}+9y=6\cos3t,\,\,\,y(0)=2,\,\,\,y^{\prime}(0)=0\)

h. \(y^{\prime\prime}+4y=4(\cos2t-\text{sen }2t),\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=3\)

Para prosseguirmos com o estudo das propriedades da transformada de Laplace será necessário definir a função degrau unitário:

$$

u_{a}(t)=\left\{

\begin{array}{ll} 0, & t\lt a \\

1, & t\geq a, \\

\end{array}\right.

$$

onde \(a\) é uma constante. Em diversas aplicações surgem funções não contínuas como parte de uma equação diferencial. Um exemplo destas aplicações é a corrente elétrica em um circuito simples onde a tensão pode ser ligada e desligada. A corrente em uma lâmpada, ignorados efeitos indutivos e capacitivos do circuito, ligada aos polos de uma bateria no instante \(t=2\) e desligada em \(t=4\) é descrita por

$$

i(t)=u_{2}(t)-u_{4}(t),

$$

como ilustrado na figura.

Figura: Degrau unitário

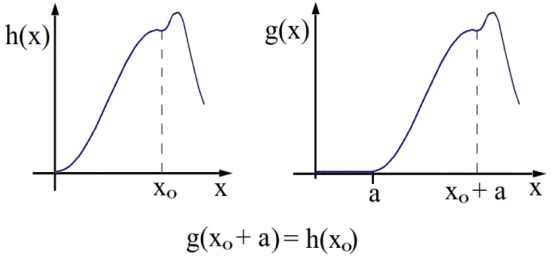

A função degrau pode ser usada para descrever fenômenos que se iniciam (ou terminam) após um determinado tempo ou para introduzir descontinuidades quaisquer. Por exemplo, se \(h(t)\) é uma função qualquer, defina

$$

g(t)=\left\{

\begin{array}{ll} 0, & t \lt a, \\

h(t-a), & t\geq a, \\

\end{array}\right.

$$

o que representa uma translação de \(h\) na direção de \(t\) positivo. Usando a função degrau ela pode ser escrita em forma compacta

$$

g(t)=u_{a}(t)h(t-a).

$$

A transformada de Laplace da função degrau unitário pode ser facilmente obtida:

$$

L\{u_{a}(t)\}=\int_{0}^{\infty}u_{a}(t)\text{e}^{-st}dt=\int_{a}^{\infty}\text{e}^{-st}dt=

$$

$$

=-\frac{1}{s}\lim_{A\rightarrow\infty}\text{e}^{-st}|_{a}^{A}=\frac{\text{e}^{-as}}{s},\;\text{ para }\;s\gt 0.

$$

A “Função” Delta de Dirac

Outro tipo de descontinuidade frequente em equações diferenciais pode ser representado por meio da função delta de Dirac, que pode ser definida da seguinte forma:

$$

\delta(t)=0\text{ se } t\neq 0, \text{ e }

$$

$$

\int_{-\infty}^{\infty}f(t)\delta(t)dt=f(0).

$$

A função \(\delta(t-a)\) pode ser entendida como um pico fortemente concentrado em torno de \(x=a\), de forma que

$$

\int_{\alpha}^{\beta}f(t)\delta(t-a)dt=

\left\{ \begin{array}{ll} f(a), & \text{ se } \; \alpha\lt a \lt \beta, \\

0, & \text{ caso contrário}.

\end{array}\right.

$$

A transformada da função delta é

$$

L\{\delta(t-a)\}=\int_{0}^{\infty}\text{e}^{-st}\delta(t-a)dt=\text{e}^{-sa},\;\; a\gt 0.

$$

Esta função foi introduzida por P. A. M. Dirac e não é, na verdade, uma função mas sim uma distribuição ou uma função generalizada.

Teoremas de Translação

Estamos agora preparados para enunciar dois teoremas que descrevem propriedades da transformada de Laplace e que serão úteis na soluções de equações diferenciais.

Figura: Translações

Teorema 4: Seja \(f(t)\) uma função que possui transformada de Laplace \(F(s)=L\{f(t)\}\). Então

$$

L\{u_{a}(t)f(t-a)\}=\text{e}^{-as}F(s),\;\;s\gt 0,\,\,\,a\gt 0.

$$ Demonstração:

$$

L\{u_{a}(t)f(t-a)\}=\int_{0}^{\infty}\text{e}^{-st}u_{a}(t)f(t-a)dt=\int_{a}^{\infty}\text{e}^{-st}f(t-a)dt.

$$

Denotando \(t-a=w\), temos \(t=a+w\) e \(w=0\) quando \(t=a\). A transformada procurada é

$$

\int_{0}^{\infty}\text{e}^{-s(a+w)}f(w)dw=\text{e}^{-sa}\int_{0}^{\infty}\text{e}^{-sw}f(w)dw=\text{e}^{-as}F(s),

$$

como afirmado.

Exemplo 14. Encontraremos a transformada de

$$

f(t)=\left\{ \begin{array}{ll} \text{sen }t, & 0 \leq t \lt \pi/4, \\ \text{sen }t+\cos\left(t-\frac{\pi}{4}\right), & t\geq\pi/4. \\ \end{array}\right.

$$

Teorema 5 Seja \(f(t)\) uma função que possui transformada de Laplace \(F(s)=L\{f(t)\}\). Então

$$

L\{\text{e}^{at}f(t)\}=F(s-a),\,\,\,s>a,\,\,\,a\gt 0.

$$

Vale também a transformada inversa

$$

L^{-1}\{F(s-a)\}=\text{e}^{at}f(t).

$$

A condição \(s\gt a\) serve para garantir a convergência da última integral, desde que \(f\) seja de ordem exponencial.

Exemplo 15. A transformada inversa de \((s^{2}-4s+5)^{-1}\) é, completando quadrados,

$$

L^{-1}\left\{ \frac{1}{s^{2}-4s+5}\right\} =L^{-1}\left\{ \frac{1}{(s-2)^{2}+1}\right\} =L^{-1}\{F(s-2)\}

$$

onde \(F(s)=1/(s^{2}+1),\) que é a transformada da função \(\text{sen }t\). Então

$$

L^{-1}\{F(s-2)\}=\text{e}^{2t}\text{sen }t

$$

como se pode concluir pelo Teorema 2.

Exemplo 16. Vamos tratar do seguinte problema de valor inicial:

$$

y^{\prime\prime}-2y^{\prime}+2y=0,y(0)=0,y^{\prime}(0)=1.

$$

Pela linearidade da transformada de Laplace temos

$$

L\{y^{\prime\prime}\}-2L\{y^{\prime}\}+2L\{y\}=0,

$$

ou, escrevendo

$$

L\{y(t)\}=Y(s)

$$

e

Demonstração escrevemos a transformada como a soma de duas integrais

$$

L\{f(t)\}=\int_{0}^{\infty}f(t)\text{e}^{-st}dt=\int_{0}^{T}f(t)\text{e}^{-st}dt+\int_{T}^{\infty}f(t)\text{e}^{-st}dt.

$$

Fazendo a substituição de variáveis, \(t\rightarrow\tau=t-T\), a última destas integrais pode ser escrita como

$$

\int_{T}^{\infty}f(t)\text{e}^{-st}dt=\int_{0}^{\infty}f(\tau+T)\text{e}^{-s(\tau+T)}dt=\text{e}^{-sT}\int_{0}^{\infty}f(\tau)\text{e}^{-s\tau}dt=\text{e}^{-sT}L\{f(t)\},

$$

onde foi usado o fato de que \(f\) é periódica. A transformada procurada é, portanto,

$$

L\{f(t)\}=\int_{0}^{T}f(t)\text{e}^{-st}dt+\text{e}^{-sT}L\{f(t)\},

$$

ou seja,

$$

L\{f(t)\}=\frac{1}{1-\text{e}^{-sT}}\int_{0}^{T}f(t)\text{e}^{-st}dt,

$$

ficando assim mostrado o teorema.

Exemplo 17. Dada a função periódica, definida por

$$

\begin{array}{ll} f(t)=\frac{1}{2}t, & 0\leq t\lt 2, \\ f(t+2)=f(t) & \text{ fora deste intervalo,} \\ \end{array}

$$

Figura: Função dente de serra

procuramos sua transformada de Laplace. Esta é a função dente de serra que tem inúmeras aplicações, particularmente em circuitos eletrônicos. Usando o teorema 6 obtemos sua transformada de Laplace como

$$

L\{f(t)\}=\frac{1}{1-\text{e}^{-2s}}\int_{0}^{2}f(t)\text{e}^{-st}dt=\frac{1}{2}\frac{1}{1-\text{e}^{-2s}}\int_{0}^{2}t\text{e}^{-st}dt.

$$

Integrando por partes temos

$$

L\{f(t)\}=\frac{1}{2}\frac{1}{1-\text{e}^{-2s}}\left[\left.-\frac{t\text{e}^{-st}}{s}\right|_{0}^{2}++\frac{1}{s}\int_{0}^{2}\text{e}^{-st}dt\right]

$$

1 Faça um esboço do gráfico das funções e encontre suas transformadas de Laplace: a. \(f(t)=\left\{ \begin{array}{ll} 0, & t\lt 2 \\ (t-2)^{2}, & t\geq2 \\ \end{array}.\right.\)

A transformada de Laplace é apropriada para o tratamento de uma equação diferencial com um termo não homogêneo, também denominado a função de entrada, descontínua, como já mencionado.

Exemplo 18. Considere a equação diferencial

$$

y^{\prime\prime}+y^{\prime}+\frac{5}{4}y=g(t),\,\,\,y(0)=0,\,\,\,y^{\prime}(0)=0,

$$

onde \(g(t)=1-u_{\pi}(t)\), uma função descontínua. Transformando a equação obtemos

$$

s^{2}Y(s)+sY(s)+\frac{5}{4}Y(s)=L\{1\}-L\{u_{\pi}(t)\}=\frac{1}{s}(1-\text{e}^{\pi s}),

$$

e, portanto,

$$

Y(s)=\frac{1-\text{e}^{\pi s}}{s\left(s^{2}+s+\frac{5}{4}\right)}.

$$

Vamos denotar \(H(s)\) a transformada de \(h(t)\), onde

$$

H(s)=\frac{1}{s\left(s^{2}+s+\frac{5}{4}\right)},\,\,\,\,h(t)=L^{-1}\{H(s)\}.

$$

Então, com esta notação,

$$

Y(s)=(1-\text{e}^{\pi s})H(s)

$$

e, pelo teorema 4 da seção anterior,

$$

y(t)=L^{-1}\{H(s)-\text{e}^{\pi s}H(s)\}=h(t)-u_{\pi}(t)h(t-\pi).

$$

Resta então encontrar \(L^{-1}\{H(s)\}\). Para fazer isto escrevemos \(H\) em termos das frações parciais

$$

H(s)=\frac{a}{s}+\frac{bs+c}{s^{2}+s+\frac{5}{4}}

$$

e encontramos as constantes \(a=4/5,\,\,b=-4/5\) e \(c=-4/5,\) portanto

$$

H(s)=\frac{4}{5}\frac{1}{s}-\frac{4}{5}\frac{s+1}{s^{2}+s+\frac{5}{4}}.

$$

Usando as transformadas conhecidas e suas propriedades encontramos

$$

h(t)=\frac{4}{5}-\frac{4}{5}\left(\cos t+\frac{1}{2}\text{sen }t\right)\text{e}^{-t/2}

$$

e, portanto,

Exemplo 19. Veremos como utilizar a transformada acima para resolver uma equação diferencial que tem como função de entrada uma distribuição delta. Considere o problema

$$

y^{\prime\prime}+y=4\delta(t-2\pi),\,\,\,y(0)=1,\,\,\,y^{\prime}(0)=0.

$$

Este problema pode ser visto como a equação de movimento de uma partícula presa a uma mola com constante elástica unitária e em um meio sem atrito, submetida a uma força de curta duração, como uma colisão, no momento \(t=2\pi\). Ela parte afastada de uma unidade de distância da posição de equilíbrio no instante \(t=0\) e tem velocidade inicial nula. Transformando toda a equação temos

$$

s^{2}Y(s)-s+Y(s)=4\text{e}^{-2\pi s}

$$

ou seja

$$

Y(s)=\frac{s}{s^{2}+1}+\frac{4\text{e}^{-2\pi s}}{s^{2}+1}.

$$

Utilizando os teoremas e transformadas inversas pertinentes temos

$$

y(t)=\cos t+4\text{sen }(t-2\pi)u_{2\pi}(t).

$$

Como o seno é periódica com período \(T=2\pi\) temos \(\text{sen }(t-2\pi)=\text{sen }(t)\) e

$$

y(t)=\left\{ \begin{array}{ll} \cos t, 0\leq t\leq2\pi,

\cos t+4\text{sen }t, t\geq2\pi. \end{array}.\right.

$$

Função do exemplo 19

O gráfico desta solução mostra que a mola oscila com amplitude \(1\) até o instante \(t=2\pi\). Depois disto passa a oscilar com maior amplitude, devido ao impulso sofrido.

Exercícios 4

Encontre a solução dos problemas de valor inicial

1. \(y^{\prime\prime}+y=f(t),\; y(0)=0,y^{\prime}(0)=1 \text{ onde }

f(t)=\left\{ \begin{array}{ll} 1, & 0\leq t \lt \pi/2 \\

0, & t\geq\pi/2.\\

\end{array}\right.\)2. \(y^{\prime\prime}+2y^{\prime}+2y=f(t),\; y(0)=0,\;y^{\prime}(0)=1 \,\,\, \text{ onde } f(t)=\left\{ \begin{array}{ll} 1, & \pi\leq t\lt2\pi

\\0, & 0\leq t\lt\pi\text{e}t\geq2\pi. \\ \end{array}\right.\)

Pode ocorrer, na solução de uma equação diferencial, que a solução transformada \(Y(s)\) seja dada em termos do produto de duas transformadas conhecidas. Se \(F(s)=L\{f(t)\} \text { e } G(s)=L\{g(t)\}\) queremos saber qual é a transformada inversa do produto \(H(s)=F(s)G(s)\), ou seja \(L^{-1}\{F(s)G(s)\}\). O teorema da convolução nos fornece a transformada inversa deste produto.

Teorema 7. Seja \(f(t) \text { e } g(t)\) duas funções que possuem transformadas de Laplace, e \(F(s)=L\{f(t)\},\,\,G(s)=L\{g(t)\}\) as suas transformadas. Se \(H(s)=F(s)G(s)\) é o produto das transformadas então sua transformada inversa, \(h(t)=L^{-1}\{H(s)\}\) é

$$

h(t)=\int_{0}^{t}f(t^{\prime}-\tau)g(\tau)d\tau=\int_{0}^{t}f(\tau)g(t^{\prime}-\tau)d\tau.

$$

\(h(t)\) é a convolução de \(f\) e \(g\) e as integrais são chamadas de integrais de convolução.

Demonstração por definição temos as expressões para \(F\) e \(G\),

$$

H(s)=F(s)G(s)=\int_{0}^{\infty}g(v)\text{e}^{-sv}dv\int_{0}^{\infty}f(u)\text{e}^{-su}du=\int_{0}^{\infty}g(v)\left[\int_{0}^{\infty}f(u)\text{e}^{-s(u+v)}du\right]dv.

$$

Para avaliar esta última integral introduzimos a variável \(u = t + v\). Neste caso \(t=v\) quando \(u=0\) e \(du=dt\), o que permite escrever

$$

H(s)=\int_{0}^{\infty}g(v)\left[\int_{v}^{\infty}f(t-v)\text{e}^{-st}dt\right]dv.

$$

Admitindo que a ordem de integração pode ser invertida, integramos primeiro em \(v\). Observe que os limites de integração, inicialmente \(v \lt t \lt \infty\), passam a ser \(0 \lt v \lt t\) (veja figura) e temos

Figura: Região de integração para a integral de convolução

$$

I=L^{-1}\left\{ \frac{1}{s^{2}+a^{2}}\frac{1}{s^{2}+a^{2}}\right\} =\frac{1}{a^{2}}\int_{0}^{t}\text{sen }(at)\text{sen }a(t-\tau)d\tau.

$$

Para calcular esta integral usamos a relação trigonométrica

$$

\text{sen }a\,\text{sen }b=\frac{1}{2}[\cos(a-b)+\cos(a+b)]

$$

ou, no caso presente

$$

\text{sen }a\tau\text{sen }a(t-\tau)=\frac{1}{2}[\cos a(2\tau-t)-\cos at]

$$

para obter

$$

I=\frac{1}{2a^{2}}\left[\int_{0}^{t}\cos a(2\tau-t)d\tau-\cos at\int_{0}^{t}d\tau\right]=\frac{1}{2a^{3}}(\text{sen }at-at\cos at).

$$

A primeira integral pode ser avaliada por meio de uma substituição de variáveis, \(u=a(2\tau-t)\), \(du=2ad\tau\).

Exercícios 5

1. Determine as transformadas inversas:

c. \(F(s)=\frac{1}{(s+1)^{3}(s^{2}+4)}\)d. \(F(s)=\frac{G(s)}{s^{2}+1}\)

Se \(f\) é função periódica, \(f(t+T)=f(t)\) então

\begin{array}{l}

L\{f(t)\}=\frac{1}{1-\text{e}^{-sT}}\int_{0}^{T}f(t)\text{e}^{-st}dt.\\

\end{array}

Transformada das derivadas:

\begin{array}{l}

L\{f(t)\}=sL\{f(t)\}-f(0), \\ L\{f^{\prime\prime}(t)\}=s^{2}L\{f(t)\}-sf(0)-f^{\prime}(0). \\

\end{array}

Integral de Convolução:

\begin{array}{l} h(t)=L^{-1}[F(s)G(s)]=\int_{0}^{t}f(t-\tau)g(\tau)d\tau \\ \end{array}

Até agora vimos como resolver apenas dois tipos de equações diferenciais de segunda ordem homogêneas: as com coeficientes constantes e as equações de Euler. O método que estudaremos agora se baseia na hipótese de que as soluções procuradas são analíticas pelo menos em alguma vizinhança de um ponto \(x_{0}\) onde são dadas as condições de contorno. Isto significa que estas funções possuem derivadas de todas as ordens neste ponto e portanto podem ser expressas como uma série de potências. É possível, em alguns casos, que uma solução encontrada desta forma seja identificada como uma das funções elementares do cálculo. No entanto, no caso geral, ela não representa nenhuma destas funções elementares e deve ser expressa e definida através de sua série de potências1.

(1) Consulte o Apêndice para uma revisão sobre séries de potências.

Soluções em torno de ponto ordinário

Procuramos agora um método para a solução de equações diferenciais homogêneas do segundo grau mais gerais que as anteriormente estudadas, na forma de

(1)

$$

P(x)\frac{d^{2}y(x)}{dx^{2}}+F(x)\frac{d^{2}y(x)}{dx^{2}}+G(x)y(x)=0,

$$

onde \(P(x)\), \(F(x)\) e \(G(x)\) são funções contínuas.

Definição: Um ponto \(x_{0}\) onde a função \(P\) não se anula, ou seja \(P(x_{0})\neq0\), é chamado um ponto ordinário. Caso contrário, se \(P(x_{0})=0\), dizemos que \(x_{0}\) é um ponto singular da equação diferencial.

Se \(x_{0}\) é um ponto ordinário, como \(P(x_{0})\neq0\), e \(P\) é contínua, então existe um intervalo em torno de \(x_{0}\) onde a função não se anula. Para este intervalo podemos escrever

$$

y^{\prime\prime}+f(x)y^{\prime}+g(x)y=0,

$$

onde as funções

$$

f(x)=\frac{F(x)}{P(x)},\,\,\,\,g(x)=\frac{G(x)}{P(x)}

$$

são igualmente contínuas. Pelo teorema de existência e unicidade existe uma única solução de (1) neste intervalo, satisfazendo as condições de contorno

$$

y(x_{0})=y_{0}\,\,\,\text{e}\,\,\,y^{\prime}(x_{0})=y_{0}^{\prime}.

$$

O método de solução de equações diferenciais usando séries de potências se baseia na suposição de que a solução procurada é uma função analítica nas vizinhanças do ponto \(x_{0}\) e que, portanto, pode ser escrita como um polinônio com coeficientes constantes \(a_{n}\),

$$

y(x)=\sum_{n=0}^{\infty}a_{n}(x-x_{0})^{n}.

$$

Em seguida substituimos esta expressão e suas derivadas na equação diferencial e procuramos identificar os coeficientes \(a_{n}\). O ponto \(x_{0}\), em torno do qual se busca as soluções válidas, geralmente é o ponto onde as condições de contorno são estabelecidas. Usaremos um exemplo para tornar mais claro o método.

Exemplo 1. Vamos resolver, pelo método de séries de potências, a equação diferencial

(2)

$$ y^{\prime\prime}-y=0 $$

em torno do ponto ordinário \(x_{0}=0\). Fazendo a suposição inicial de que \(y\) é analítica próximo de \(x=0\), escrevemos esta função e suas derivadas como as séries, respectvivamente,

onde se deve observar que a série correspondente à derivada primeira se inicia em \(n=1\) devido ao desaparecimento do termo constante \(a_{0}\). Analogamente, a derivada segunda se inicia em \(n=2\). Substituindo na equação (2) temos a identidade

$$

\sum_{n=2}^{\infty}n(n-1)a_{n}x^{n-2}-\sum_{n=0}^{\infty}a_{n}x^{n}=0.

$$

Note que ambas as séries se iniciam com um termo constante. Para tornar mais fácil a comparação dos termos envolvidos introduzimos um novo índice \(k\), \(n=k+2\), e reescrevemos a primeira série da seguinte forma

$$

\sum_{n=2}^{\infty}n(n-1)a_{n}x^{n-2}=\sum_{k=0}^{\infty}(k+2)(k+1)a_{k+2}x^{k}.

$$

Reescrevemos agora a equação diferencial como

$$

\sum_{n=0}^{\infty}(n+2)(n+1)a_{n+2}x^{n}-\sum_{n=0}^{\infty}a_{n}x^{n}=0

$$

onde o índice \(n\) foi recolocado no primeiro termo. Podemos agora juntar as duas somas

$$

\sum_{n=0}^{\infty}[(n+2)(n+1)a_{n+2}-a_{n}]x^{n}=0.

$$

Observando que este polinômio só pode ser nulo se todos os coeficientes de cada potência de \(x\) for nulo temos

$$

(n+2)(n+1)a_{n+2}-a_{n}=0

$$

ou

$$

a_{n+2}=\frac{a_{n}}{(n+2)(n+1)}.

$$